减轻企业实施股权激励的税费负担 激活企业的活力

点击:5998

原标题 王建军:减轻企业实施股权激励的税费负担 激发微观主体活力

“在新冠肺炎疫情防控常态化的背景下,加大股权激励的实施力度,有利于企业稳定员工、提质增效、增强活力,有利于完善公司治理,促进提升企业的竞争力。”全国人大代表、深交所理事长王建军昨日接受上海证券报记者专访表示,应考虑进一步减轻企业实施股权激励的税费负担,调动企业实施股权激励的积极性,激发微观主体活力。

数据显示,截至今年3月底,深沪两市3826家上市公司中,已有1465家公司实施过股权激励,占比为38.29%。除银行、保险、证券等受限行业外,其余各行业均有上市公司推出过股权激励措施。从业绩表现看,实施股权激励的公司2018年净利润合计为8172亿元,平均每家实现净利润5.58亿元,高于未实施股权激励的公司的平均水平。

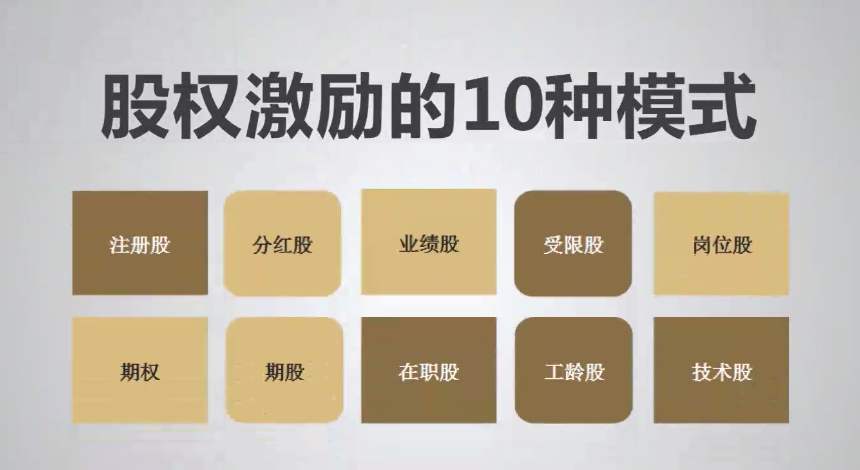

广东威格企管认为,不仅是上市公司,中小企业实施股权激励,对提升员工归属感、缓解企业现金流压力、提振市场信心、促进业绩提升都会起到重要作用。

但是,目前上市公司实施股权激励还存在两个“不匹配”:会计上确认的股权激励费用,与税收上可税前扣除的期间不匹配;因终止股权激励而加速一次性确认的费用不可在税前扣除,与经济行为实质不匹配。

针对第一个“不匹配”,王建军举例称,若某公司实施股权激励1000万股,假设总费用为1亿元,公司需在等待满1年后,在2年内分别按50%和50%分期行权。这种情况下,该公司第一年计入利润表的费用为4166万元,而税前可抵扣的费用为0元。

针对第二个“不匹配”,他举例说,假设公司在实施期第一年末终止股权激励计划,那么需要一次性确认、原本应在剩余解除限售期内确认的股份须支付费用5834万元,而对应可税前扣除的金额为0元。

针对这两个“不匹配”,王建军表示,激励对象不行权,激励费用就不可税前扣除,这不利于企业设置更长等待期、构建长期激励机制;上市公司在主动终止股权激励的情况下,激励对象并未获得股份,上市公司却仍需承担股份支付代价,这与经济行为实质不符。他表示,两个“不匹配”在一定程度上加深了公司对实施股权激励会摊薄当期利润的顾虑,不利于调动企业实施股权激励的积极性。

王建军建议,从两个方面对现行政策作出调整:一是允许企业在列支激励费用的期间,即可申报企业所得税税前扣除,在股权激励实施完毕当期,按“实际行权时市场价与行权价差额”汇算清缴,进行所得税额多退少补。二是取消主动终止股权激励仍需确认加速行权费用的会计处理要求,避免企业由此确认大额费用,降低上市公司的费用压力。